La información es de interés público, ya que permitirá conocer el origen de los recursos para cubrir los gastos de cancelación de los contratos, sostuvo Blanca Lilia Ibarra Cadena, comisionada del INAI

El acceso a esta información posibilita la construcción de un proceso efectivo de rendición de cuentas, agregó

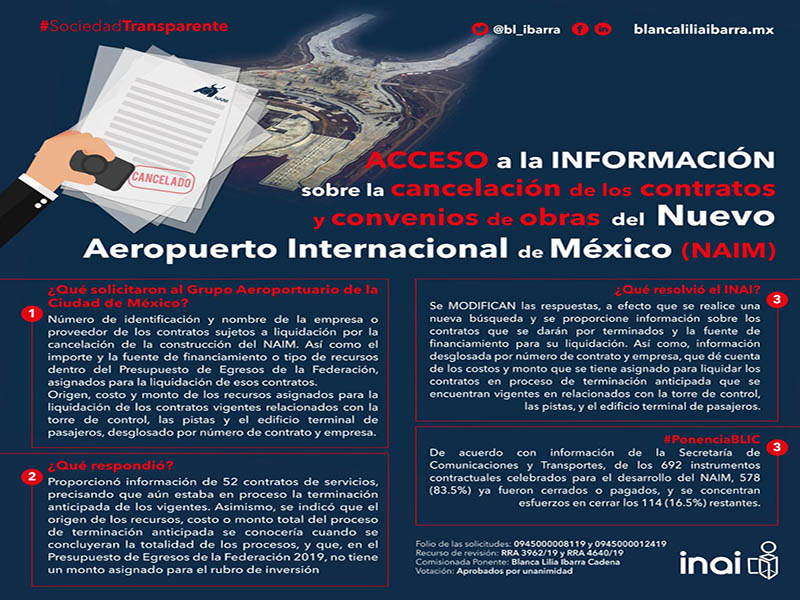

Ciudad de México.- El Grupo Aeroportuario de la Ciudad de México, S.A. de C.V. (GACM) deberá informar sobre los contratos que se darán por terminados, con motivo de la cancelación en Texcoco del Nuevo Aeropuerto Internacional de México (NAIM), así como la fuente de financiamiento para su liquidación, instruyó el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI).

Al presentar, en conjunto, dos recursos de revisión ante el Pleno, la comisionada Blanca Lilia Ibarra Cadena destacó que la información requerida es de interés público, ya que permitirá conocer el origen de los recursos que el sujeto obligado utilizó para cubrir los gastos derivados de la cancelación de los referidos contratos.

“El brindar acceso a la información solicitada, posibilita la construcción de un proceso efectivo de rendición de cuentas, en donde será posible determinar en qué medida los recursos públicos ejercidos para solventar los gastos de cancelación de los contratos del NAIM, se apegaron a los principios constitucionales de eficiencia, eficacia, economía, transparencia y honradez, al tiempo que se contará con herramientas que avalen y/o sustenten las razones que están detrás de las determinaciones de las autoridades”, remarcó.

Ibarra Cadena hizo hincapié en que, para fortalecer el Estado de Derecho y la democratización en el uso de los recursos públicos, es necesario que se incorpore la transparencia, como un elemento rector de las acciones gubernamentales.

“La transparencia en la planeación, construcción y ejecución de proyectos de infraestructura es indispensable para que se consolide en nuestro país, una cultura verdaderamente democrática… en donde se posibilite la recuperación de la confianza ciudadana en la toma de decisiones públicas y en la manera en que se ejerce el poder”, concluyó la comisionada.

En el primero de los asuntos (RRA 3962/19), un particular solicitó el número de identificación de los contratos que se van a liquidar, incluyendo la empresa o proveedor con los que se celebraron; el importe asignando dentro del Presupuesto de Egresos de la Federación (PEF) para la liquidación, y la fuente de financiamiento o el tipo de recursos.

En el segundo de los asuntos (RRA 4640/19), el particular solicitó conocer el origen de los recursos, costo y monto que se tiene asignado en el PEF para la liquidación de los contratos vigentes, relacionados con la torre de control, pistas y el edificio terminal de pasajeros, desglosado por número de contrato y empresa.

En respuesta a la primera solicitud, el sujeto obligado proporcionó información de 52 contratos de servicios de la Dirección Corporativa Técnica y de la Dirección Corporativa Jurídica, precisando que aún estaban en proceso la terminación anticipada de los contratos vigentes.

Para ambas solicitudes, el GACM, a través de la Dirección Corporativa de Finanzas, indicó que el origen de los recursos, costo o monto total del proceso de terminación anticipada se conocería al concluir todos los procesos y que, en el PEF 2019, no hay monto asignado para inversión.

Ante estas respuestas, el particular presentó recursos de revisión ante el INAI, por considerar que la información proporcionada fue incompleta.

En alegatos, para el primer caso, el sujeto obligado proporcionó información adicional de 88 contratos de obras y servicios de las Direcciones Corporativas de la Coordinación de Estrategia de Construcción Lado Aire y Edificios Auxiliares, y de Construcción Lado Tierra. Además, para ambos asuntos, explicó que tenían contemplado pagar las liquidaciones con recursos del Fideicomiso Público para el Desarrollo del Nuevo Aeropuerto de la Ciudad de México.

En el análisis del caso, la ponencia localizó un informe de la Secretaría de Comunicaciones y Transportes del que se desprende que, el 27 de diciembre de 2018, el Consejo de Administración del GACM determinó la terminación anticipada de 692 contratos. Derivado de lo anterior, para el primero de los recursos, se advirtió que, si bien el sujeto obligado consultó a las unidades administrativas competentes, éstas utilizaron un criterio de búsqueda restrictivo, pues proporcionaron información de únicamente 140 contratos.

De igual forma, la ponencia estimó que el GACM no se pronunció sobre la fuente de financiamiento y el tipo de recursos para la liquidación, ya que fue hasta alegatos que se manifestó al respecto. Sin embargo, de la revisión del listado de contratos, se encontró que algunos ya se estaban finiquitados, por lo que el sujeto obligado ya conocía la fuente de financiamiento que se utilizó.

Finalmente, al realizar un comparativo entre el PEF de 2018 y 2019, se pudo confirmar que para este año no se contemplaron gastos de inversión.

Respecto del segundo asunto, la ponencia advirtió que la decisión de la cancelación del NAIM implicó asumir un costo que se ha estimado, en 100 mil millones de pesos; 60 mil millones ya erogados y 40 mil millones de gastos no recuperables, es decir, el sujeto obligado cuenta con un monto relacionado con el proceso de terminación anticipada de los contratos.

Además, el GACM, al formar parte del Fideicomiso Público para el Desarrollo del Nuevo Aeropuerto Internacional de la Ciudad de México, interviene en los procedimientos relacionados con los pagos de gastos relacionados con la construcción del NAIM, por lo cual, puede pronunciarse respecto del costo o monto de las liquidaciones de los contratos requeridos.

Por lo anterior, a propuesta de la comisionada Blanca Lilia Ibarra Cadena, el Pleno del INAI modificó ambas respuestas a efecto de que el sujeto obligado realice una nueva búsqueda de la información y la entregue en los siguientes términos:

a) En el primer asunto, la información de los contratos que se van a terminar anticipadamente, con independencia del estatus en el que se encuentre el proceso, así como la fuente de financiamiento para su liquidación, y

b) En el segundo asunto, el costo y monto que tiene asignados para liquidar los contratos vigentes relacionados con la torre de control, las pistas, y el edificio terminal de pasajeros, que se encuentran en proceso de terminación anticipada, desglosado por número de contrato y empresa.